コロナ禍によって、政府および民間企業の債務残高が世界的に拡大している。IMF(2021)の論考によれば、2020年に債務が急増し、20年末時点で世界の債務残高は226兆ドル、対GDP比で256%と過去最高の水準に達した。欧米ではインフレが進み金融政策が金融引き締めへ転ずることで、当面の間、金利が上昇すると予想される。そのため、債務が大きくなった政府や民間企業には利払い負担の増加、また、金融機関等には保有債券価格の下落の影響が、今後広範に生じることが懸念される。そこで本稿では、国際比較の観点から、コロナ禍による債務拡大の状況を確認、分析し、今後の政策課題について検討する。

1.政府部門、民間非金融部門の債務状況の国際比較

政府債務残高が大きい日本が突出

まず、政府部門と民間非金融部門(民間企業と家計)を合わせた債務残高の対GDP比率をみると、OECD諸国の中で日本は最も高い水準となっている(図1)。日本の債務は、政府部門の債務残高が突出して高いことがわかる。続くフランスでは民間企業部門の債務残高が高い。

なお、以下のグラフは原則、市場価額ベースのデータで国際比較をしている。ただし、中国の政府部門のデータについては額面価額(経過利子を含む)のみの入手となるため、政府部門の比較においては額面価額を用いている(注1)。

図1 政府、非金融企業、家計部門の債務残高の対GDP比率(2021年第1四半期)

![]()

(注)中国の政府債務は額面価額(経過利子を含む)で、他は市場価額でみた数値。

(出所)BIS total credit statisticsよりNIRA作成

中期的にみるとコロナ禍で各国債務が拡大

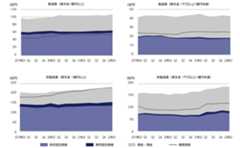

政府部門と民間非金融部門の債務残高を約20年間の時系列でみると図2ー①のとおり、多くの国で、コロナ禍により債務残高が大きく拡大している。2008年からの国際金融危機(いわゆるリーマンショック)の影響で債務が増加した国も多かったが、当時と比較しても、2020年はより多くの国で債務が急激に拡大している。それらの国では、特に政府部門の債務拡大が顕著だが(図2ー②)、企業部門でも同様の傾向がみられる(図2ー③)。これに対して家計部門の債務は、増加しているものの、一部の国を除いてそれほど顕著な伸びはみられない(図2ー④)。

図2 非金融部門における債務残高の対GDP比率の推移

①非金融部門全体(政府、非金融企業、家計部門)

![]()

(注)中国の計数を構成する政府債務は額面価額(経過利子を含む)で、他は市場価額でみた数値。

②政府部門

![]()

(注)本グラフのみ額面価額で国際比較。

③民間企業部門(非金融)

![]()

④家計部門

![]()

(出所)BIS total credit statisticsよりNIRA作成

日本の政府債務残高は伸びの大きさも目立つ

債務残高対GDP比率の推移を国別にみると、日本の比率は一貫して上昇しており、コロナ禍でさらに増加した。続くフランス、カナダも同様の動きを示している(図2ー①)。

政府部門をみると、日本の債務残高はその水準の高さだけでなく、近年、他の国よりも大幅な伸びを示しているのが目立つ(図2ー②)。既述のとおり、中国のデータ制約があるため、ここでの政府部門の国際比較は各国とも額面価額表示を用いている。他にも、イタリアやアメリカ、フランスなど多くの国で、コロナ禍で政府部門の債務残高が大きく増加し、水準も高くなっている。なお、2022年5月にアメリカの議会予算局(CBO)が公表したレポートによれば、アメリカの政府部門の債務残高対GDP比率は、利払い負担や社会保障支出の増加から今後も徐々に拡大し、2052年には現状の約1.85倍に達する予測となっている。

企業部門をみると、日本の債務残高は、2000年以降、低下から横ばいの状況であったが、コロナ禍で初めて大きく伸びたことがわかる(図2ー③)。中国がリーマンショック後の2010年代から企業債務が大きく伸長し、2016年には主要国中でもトップレベルとなったが、最近は伸びが鈍化している。また、フランスではここ10年、企業債務の伸びが大きい。

家計部門の債務残高は、コロナ禍でカナダ、イギリス、アメリカなどで上昇しているが、他の国では、政府部門や企業部門と比較するとそれほど大きな伸びではない(図2ー④)。しかし、アメリカで、所得の低いサブプライム層のクレジットカードや個人ローンの延滞率が急上昇しているのは、今後の懸念材料である(注2)。なお、アメリカの家計全体の債務残高は、リーマンショック時の8割程度の水準である。

中国の企業の債務残高が中期的に大きく増加

近年の中国の企業、家計、および政府の債務残高合計の対GDP比率の伸びは高い(図2ー①)。図2ー②、③、④をみると、中国では政府の債務拡大は抑制されている一方、企業と家計の債務残高が2010年代に入り著しく伸びた。その後、コロナ禍での上昇はあったが、政府のデレバレッジ(過剰債務削減)政策から伸びは鈍化している(注3)。

2021年10月のS&P Global Ratingのレポートによれば、企業部門で多額の債務を抱えているのは一部企業にとどまらない。グローバル企業全体の債務の四分位数でみると、中国企業の58%が最高分位の高債務企業に入る。特に国有企業は国内の銀行から多くの借入れをしており、これに政府が「暗黙の政府保証」を与えている。また、2021年の恒大集団の経営悪化で注目されたが、不動産関連の企業等による社債発行の増加も、企業部門の債務残高を大きくしている。社債市場の問題として、中国の格付け機関による評価は信頼性に欠けることが指摘されている(注4)。不動産関連企業の債務不履行はその後も見受けられるが(注5)、これらの社債は海外の投資家も購入しており、リスクが国際的に波及する可能性があることには留意する必要がある。

なお、中国の対外債務は拡大しているが、一方で新興国向けなどの対外債権も増えているため、対外純資産でみると緩やかに増加し、日本やドイツに次ぐ対外債権国になっている(図3)。ただし、対外資産・対外債務のリスク・リターン構成等に各国で違いがあるため、対外債権国であることは1つの判断材料にすぎない。実際、アメリカの2010年代以降の対外債務は図3のとおり大幅に拡大したが、今まではそれほど不安視されてこなかった(注6)。

以上のような点を総合的に勘案すれば、債務が拡大している中国の金融システムの安定が今後も保たれるかを見極めるには、中国の不動産価格の推移、中国国内のインフレ動向と金融政策、政府の不動産問題や過剰債務問題に対する姿勢に注目する必要がある。

図3 対外純資産の推移

![]()

(出所)IMF統計よりNIRA作成

2.コロナ禍での債務増加の動向と企業の債務返済負担の国際比較

次に、コロナ感染症の発生と急拡大の時期(2020年)における債務の変化をみると、多くの国で債務の対GDP比率の水準がコロナ禍以前よりも大幅に上昇しているのがわかる(図4)。複数の主要国で40~50%ポイント近い上昇がみられ、特にカナダでは54%ポイントも高まった。後には、フランス、イギリス、アメリカ、イタリア、日本といった国が続く。中国は30%ポイント弱の伸びとなっている。

各国の債務増加の内訳をみると、ほとんどの国で政府部門が債務増加に寄与しており、上昇幅の過半を占めている。その中で、カナダ、フランス、日本では民間企業部門の債務残高の増加も寄与している。なお、民間企業部門の債務残高がGDP成長率に関係しているかを確認してみたところ、特に明確な相関関係は見出せなかった(注7)。

一方、民間企業の債務返済負担を示すデットサービスレシオ(企業の債務返済額が収益に占める比率)について、長期平均からの乖離をみると、フランスをはじめほとんどの国でコロナ禍で債務返済負担が高まっている(図5)。日本の民間企業の債務返済負担は、国際的には低い水準にある。この背景には、90年代の過剰債務を長年かけて解消してきたことや、2012年後半以降に円安が進んで製造業などを中心に企業収益が比較的好調だったことが考えられる。ただし、2018年頃を起点としてコロナ禍にかけて、デットサービスレシオが上昇に転じたことに留意が必要である。

図4 コロナ禍での債務残高の変化(2020年第4四半期の前年同期からの変化)

![]()

(注)2019年第4四半期値と2020年第4四半期値の2時点間における債務残高対GDP比の差分をとっている。

(出所)BIS統計よりNIRA作成

3.コロナ禍での日本企業の債務拡大状況

非製造業の債務残高がコロナ禍で増加

次に、コロナ禍における日本企業の債務拡大の状況について分析する(図6)。日本企業の債務残高の変化を資本金別にみると、資本金5千万円未満の中小零細企業の債務残高が大きく増加している(図6ー①)。業種別(全規模)にみると、製造業の債務残高の増加分は小さく、非製造業の債務残高が、特に2021年第2四半期から増加している(図6ー②、③)。1億円未満の中小企業の債務残高に着目しても、製造業はほとんど増えておらず、非製造業で債務残高が大幅に拡大していることが確認できる。

非製造業では、特に電力、建設、情報通信の債務残高が増加している(図6ー④)。電力は、日本銀行の社債買い入れオペ拡大で投資家の購入意欲が増したことから、一部の大手電力会社が積極的に起債した。一方、建設では今後の市況悪化に備えて中小企業が金融機関借入を大幅に増やしている。情報通信業も金融機関以外からの借り入れが増加している。

図6 コロナ禍における日本企業の債務残高の推移(2019年四半期平均=100)

①全産業

![]()

(注)2020年1Qの債務残高内訳は製造業で約74兆円、非製造業で約277兆円。

②製造業

![]()

③非製造業

![]()

④非製造業業種別

![]()

(注)金融保険業を除く。

(出所)法人企業統計調査よりNIRA作成

非製造業や中小企業を中心に現金・預金が増加

また、これらの債務残高と、有形および無形固定資産、流動資産である現金・預金との関係を、コロナ前後(2019年第1四半期から2022年第1四半期)の企業のバランスシートを基に確認したところ、債務残高は総じてやはり製造業よりも非製造業で大きく伸びていることが明らかである。資本金1億円以上の非製造業大企業の債務残高が約29%も上昇しており、資産と債務の関係をみても、債務残高の水準の高さが目立つ。

コロナ禍の下での借入等は、資金繰り確保が目的であり、コロナ禍で固定資産が大きく増えているわけではない。現金・預金が増加し、その資産に占めるシェアも微増傾向にある。特に非製造業大企業では、コロナ禍で現金・預金残高が2割以上も増加している。また、中小企業では、資産に占める現金・預金のシェアが製造業・非製造業を問わずコロナ前から高かったが、コロナ禍でも上昇してお

り、現在のところ資産全体の過半を超える大きな割合を占めている(注8)。このことは、マクロ的にみれば、金利が上昇しても設備投資をする余力が残っている企業が多く存在する可能性を示唆している。このため今後、金利上昇よりも円安進行のほうが深刻に影響する企業群もあると考えられる。

なお、ソフトウエア、データ、知的財産などの無形固定資産は、大企業ですらバランスシート上の1割にも満たない。

図7 コロナ禍前後の日本企業の資産の内訳推移

(クリックすると拡大します。)

(出所)法人企業統計調査よりNIRA作成

宿泊・飲食業の返済負担が増大

キャッシュフローの状況を業種別に確認したところ、飲食観光関係企業のキャッシュフローが急激に低下している(図8)。宿泊業、飲食サービス業はコロナ禍で大きな影響を受けた業種であり、資本金規模にかかわらずキャッシュフローの悪化が著しく、債務の返済負担の増大が懸念される。なお、NIRA総研が就業者個人に対して継続的に行っている「テレワークに関する就業者実態調査」でも、2020年に所得が一貫して減少したという回答が宿泊・飲食業で顕著に多く、その割合は3割近くに上るなど、深刻な状況が観察されている(注9)。今後、インバウンドも含め観光需要の回復状況にもよるが、返済負担がかなり大きくなる企業が出てくることが懸念される。

図8 宿泊業、飲食サービス業のキャッシュフローの推移

![]()

(出所)法人企業統計調査よりNIRA作成

地銀などの経営にも影響

世界的な金利上昇は、日本国債の超低金利から外国債券に投資せざるを得なかった銀行等に影響し始めている(注10)。今後、外債等の評価損を抱える銀行が増えることが懸念されるが、一方で、地銀等はコロナの影響を受けた企業の再生を支えていく責務がある。日本でも中小金融機関の経営改革を促しつつ、金融システムの安定性に配慮することが一層必要になる。

4.まとめと政策的含意

ファクトファインディングを改めて整理すれば以下のとおりである。

①コロナ禍によって、世界各国で非金融部門の債務残高の対GDP比率が大きく上昇している。政府部門、企業部門とも比率は上昇しているが、債務が大きく上昇した国では政府部門の債務拡大が過半を占めている。

②日本の非金融部門の債務残高の対GDP比率は世界で最も高い水準にある。その内訳をみると、政府部門の債務残高がここ10年で一貫して伸び、コロナ禍でさらに債務が上乗せされたのが原因である。

③国際的にみて、過去20年間で非金融部門の対GDP比率の伸びが目立つのは、中国である。特に直近10年の民間企業と家計の伸びが著しいが、ここ1~2年はデレバレッジ政策の効果もあり、伸び率は鈍化している。

④日本の企業債務の対GDP比率は、世界の中で高いわけではないが、2018年頃を起点としてコロナ禍にかけてデットサービスレシオが上昇に転じている。

⑤日本企業の債務残高の業種別・規模別内訳をみると、非製造業および中小企業での増加が目立つ。また、飲食観光関係のキャッシュフローが低下しており、返済負担の増大が懸念される。資金繰りのための借入が多いことから、特に非製造業・中小企業では現金・預金などの金融資産がさらに積み上がっている。

以上のファクトファインディングから政策的に示唆されることは、次のとおりである。

①世界各国で債務残高が拡大しているが、2022年に入り特に欧米諸国ではインフレが進んでいる。こうした債務の拡大、金融の不均衡の存在を考えると、金利引き上げ局面には実体経済や金融システム双方への影響に十分留意すべきだ。

②まず、アメリカや欧州では、中央銀行は、スタグフレーションを回避するためのナローパスを慎重に検討しつつ、金融引き締めを注意深く進めていく必要がある。民間企業部門の利払い負担の上昇は、民間企業にリストラを迫るものでもあり、民間企業の債務の大きさは景気回復の足を引っ張りかねないことに配慮する必要がある。低所得層などの家計の返済負担の拡大にも留意する必要がある。

③各国で金融引き締めが進み長期金利に上昇圧力がかかっていくと、政府部門の利払い負担が上昇することが予想される。このことは、政府部門の財政支出余力を低下させるものであり、長期的に注視すべきである。

④金利上昇により、グローバルな金融システムの安定性の観点からもリスクが顕在化しないかモニタリングしていくことが重要だ。長期間の金融緩和に伴い、金融機関のリスクエクスポージャーや社債市場が大きくなっていることを考えると、信用リスクや金利リスク等の顕在化に十分留意していく必要がある。また、新興国の金融市場への影響も目配りが必要になる。

⑤2010年以降大幅に拡大した中国の企業部門の債務が、中国の景気回復の足かせにならないか、また世界の金融市場にどのような影響を与えるかなど、今後の推移を注意深くみていく必要がある。

⑥日本の政府部門の債務残高対GDP比率は世界の中でも突出している。こうした事態を放置すれば、金利上昇により将来の財政支出の余力を低下させる。一方で、成長のための投資も必要であるため、一層の成長に資する歳出の在り方を追求することが重要だ。

⑦日本の企業部門は現金・預金の残高が高いが、債務残高が非製造業で高いことに留意する必要がある。今後の過剰債務問題の顕在化が懸念される企業に対しては、早期事業再生に向けた環境整備(私的整理を容易にし、経営者保証がネックにならないようにする、労働市場における積極的労働政策等)を急ぐことが望まれる。一方、中期的にはいずれの規模の企業も、無形固定資産の投資を行う必要性が示唆される。

⑧日本の地方銀行や協同組織金融機関等が保有する外国債券等の評価損の拡大が金融機関経営に与える影響も、今後注視していく必要がある。

翁百合(おきな ゆり)

NIRA総合研究開発機構理事、日本総合研究所理事長。京都大学博士(経済学)。著書に『金融危機とプルーデンス政策』(日本経済新聞出版社、2010年)など。金融審議会委員、財政制度等審議会委員等を務める。

引用を行う際には、以下を参考に出典の明記をお願いいたします。

(出典)翁百合(2022)「各国の債務はコロナ禍でどう変化したかー国際比較の視点から見えてくるものー」NIRAオピニオンペーパーNo.63

脚注

* 本稿におけるデータ分析は、NIRA総研研究コーディネーター・研究員の関島梢恵が担当した。* 本稿におけるデータ分析は、NIRA総研研究コーディネーター・研究員の関島梢恵が担当した。

1 BIS total credit statisticsによると、中国は政府債務の市場価額データが入手できない。そこで、BISでは、IMFのWEOデータベースの額面表示の年次データを用い、また、四半期値については線形補間によって算出している。1 BIS total credit statisticsによると、中国は政府債務の市場価額データが入手できない。そこで、BISでは、IMFのWEOデータベースの額面表示の年次データを用い、また、四半期値については線形補間によって算出している。

2 Wall Street Journal(2022)などを参照のこと。2 Wall Street Journal(2022)などを参照のこと。

3 中国に関しては、本統計では、最近増加しているオフショアドル建て社債発行分などの全て含まれているかが確認できず、注意する必要がある。また、企業部門の債務に地方政府の関連企業の債務が含まれている可能性がある。3 中国に関しては、本統計では、最近増加しているオフショアドル建て社債発行分などの全て含まれているかが確認できず、注意する必要がある。また、企業部門の債務に地方政府の関連企業の債務が含まれている可能性がある。

4 大竹・青木(2019)を参照のこと。4 大竹・青木(2019)を参照のこと。

5 例えば、住宅販売額で3位の不動産大手の融創中国は、2022年5月にオフショア社債の債務不履行を公表している(日本経済新聞2022年5月12日)。5 例えば、住宅販売額で3位の不動産大手の融創中国は、2022年5月にオフショア社債の債務不履行を公表している(日本経済新聞2022年5月12日)。

6 アメリカの対外債務拡大は、アメリカ企業の株価の上昇とドル高によってもたらされ、対外資産の利回りが負債(財務省証券など)のそれを上回ってきたことも背景にあり、対外債務残高の拡大だけをもって不安視すべきでないといった議論がある(Gian(2021)など参照)。ただし、今後の金利上昇はその構図を変える可能性がある。6 アメリカの対外債務拡大は、アメリカ企業の株価の上昇とドル高によってもたらされ、対外資産の利回りが負債(財務省証券など)のそれを上回ってきたことも背景にあり、対外債務残高の拡大だけをもって不安視すべきでないといった議論がある(Gian(2021)など参照)。ただし、今後の金利上昇はその構図を変える可能性がある。

7 図4の国々(除く中国)について、2019年4Qから2020年4Qにかけての民間企業(非金融)の債務残高と実質GDPの変化率の相関をとるとおよそ-0.5である。7 図4の国々(除く中国)について、2019年4Qから2020年4Qにかけての民間企業(非金融)の債務残高と実質GDPの変化率の相関をとるとおよそ-0.5である。

8 野口(2022)は、法人企業統計の分析により、日本企業の現金・預金がコロナ前に大きく拡大したのは、マクロ的にみるとコロナ前までの法人企業の利益剰余金が大きく、設備投資に使いきれなかったことが理由とし、借入によって現金・預金が増えたのではなく、また企業が利益を現金・預金にため込んでいるわけでもない、としている。8 野口(2022)は、法人企業統計の分析により、日本企業の現金・預金がコロナ前に大きく拡大したのは、マクロ的にみるとコロナ前までの法人企業の利益剰余金が大きく、設備投資に使いきれなかったことが理由とし、借入によって現金・預金が増えたのではなく、また企業が利益を現金・預金にため込んでいるわけでもない、としている。

9 詳しくは大久保敏弘・NIRA総合研究開発機構(2021)「第3回テレワークに関する就業者実態調査報告書」を参照のこと。9 詳しくは大久保敏弘・NIRA総合研究開発機構(2021)「第3回テレワークに関する就業者実態調査報告書」を参照のこと。

10 例えば、じもとホールディングス傘下のきらやか銀行(山形市)は、保有外債の評価損が拡大したこともあり、公的資金注入の申請をした(2022年5月13日)。また、大手5大銀行グループでも22年3月末の外債の含み損が1.7兆円と多額に上り、21年12月末の4.7倍に上っている(日本経済新聞2022年5月17日)。10 例えば、じもとホールディングス傘下のきらやか銀行(山形市)は、保有外債の評価損が拡大したこともあり、公的資金注入の申請をした(2022年5月13日)。また、大手5大銀行グループでも22年3月末の外債の含み損が1.7兆円と多額に上り、21年12月末の4.7倍に上っている(日本経済新聞2022年5月17日)。