銀行員のための教科書

これからの時代に必要な金融知識と考え方を。

新NISAは庶民に十分すぎるほどの制度

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

まだあまり盛り上がっていないように筆者は感じるのですが、新NISAは個人が資産運用を行うにあたって是非とも取り組むべき制度です。

恐らく銀行や証券会社は新NISAではほとんど儲からないでしょうから、案内が微妙かもしれません。今回は、この新NISAが、特に定期的に収入がある個人にとって、いかに良い制度であるかを見ていこうと思います。

新NISAの特徴

とにかく新NISAの特徴はどのようなものかをまずは確認しておきましょう。以下が新NISAのポイントです。

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円(成長投資枠は、1,200万円。また、枠の再利用が可能。)

ご承知の方も多いと思いますが、今までのNISAは、時限的で複雑だった制度でした。そのNISAがシンプルになった上で拡充され、2024年以降はいつ投資を始めても一定の額まで非課税で有利に運用できるようになります。「○○年までに投資を始めなければいけない」「○○年分の非課税枠を使い切る必要がある」「5年(もしくは20年)の非課税期間中に利益確定しないといけない」といった制度に振り回されそうな使い勝手の悪さが無くなります。

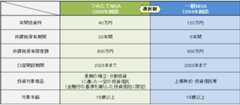

以下は新NISAの概要です。

(出所 金融庁「NISA特設サイト」)

現行NISAの概要もお示ししておくと対比が出来て有用でしょうから以下が現行制度の概要図です。

(出所 金融庁「NISA特設サイト」)

この新NISAは、非課税保有限度額については、買付け残高(簿価残高)で管理されます。このため、NISA口座内の商品を売却した場合には、当該商品の簿価分の非課税枠を再利用できることとなります。従前のNISAは非課税枠を再利用できませんでしたので、相応に売買する投資家にとっても使い勝手が著しく改善しました(特に成長投資枠)。

新NISAがあればほとんどの世帯にとっては十分

新NISAは既存の金融機関、特に証券会社(強いて言えばネット証券)のビジネスモデルを崩しかねない可能性を秘めた制度です。その理由は、単純に言えば新NISAが手数料が取れないビジネスであり、そして一般世帯の資産運用に回せる資産のほとんどを吸収してしまう可能性があるからです。

前述の通り、新NISAの非課税保有限度額は、全体で1,800万円です。

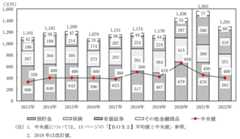

それに対して金融広報中央委員会が公表している「家計の金融行動に関する世論調査2022年」によれば、日本の二人以上世帯において2022年の金融資産平均額は1,291万円、中央値は400万円です。尚、ここで言う中央値とは、調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、中位(真ん中)に位置する世帯の金融資産保有額のことです。

(出所 金融広報中央委員会「家計の金融行動に関する世論調査2022年」)

この調査では、2022年における二人以上の世帯の保有金融資産は、預貯金は562万円、保険251万円、有価証券418万円、その他金融商品60万円となっています。これは平均値であり、中央値は前述の通り金融保有資産全体で400万円です。

従って、日本において、ほとんどの世帯では新NISAの枠だけで資産運用が可能と想定されます。

これは裏を返せば、儲からない新NISAでほとんどの資産運用が完結してしまうため、金融機関はマス層での儲けが難しくなる可能性が高いということです。

所見

新NISA制度はその枠の金額や使い勝手の良さから、資産運用を考えている個人であれば、やらないのはもったいなさ過ぎる制度です。筆者のような庶民こそ新NISAは検討すべきでしょう。

金融機関からすれば儲けづらい制度だとは思いますが、日本全体に資産家が増加すれば金融機関もビジネスのチャンスが出てくるでしょう。

新NISAは注目すべき制度だと思います。ぜひ、皆さんも申し込みを検討してみてはいかがでしょうか。

- 不動産 (116)

- アパートローン (39)

- お知らせ (65)

- 統合・提携 (13)

- 企業分析 (183)

- 規制 (21)

- ガバナンス (53)

- 資産運用 (119)

- 金利 (20)

- 銀行の営業 (57)

- 税制 (23)

- 学び (64)

- 年金 (45)

- 人事制度・労働環境 (112)

- 国際関連 (27)

- 金融政策 (97)

- 少子化・高齢化 (32)

- 政治 (43)

- フィンテック (78)

- IT (32)

- 地方銀行 (124)

- 法律 (19)

- 文房具 (1)

- その他 (45)

- ESG (15)

- 小説 (22)

- IR (15)

- 確定拠出年金 (12)

- DC (11)

- リース会計 (3)

- AI (23)

- デリバティブ (1)

- スワップ (2)

- 株式報酬 (8)

- 退職給付 (14)

- IFRS (3)

- 割引率 (2)

金融全般について考察するブログです。

自分が新入行員だった頃に、銀行じゃ習わないけど必要な知識等を解説してくれるサイトが欲しかったので、そんなサイトを目指してブログを開設しました。

是非とも読者登録もお願い致します。

筆者:旦 直土(だん なおと)。

ブログ開設当初は二口 直土(ふたくち なおと)として活動。

銀行で主に法人営業担当および人事関係の業務に携わる。2017年より「銀行員のための教科書」と題するブログを立ち上げ、銀行に関する情報のみならず、経済・労働問題について情報発信するようになる。自身が若手の頃に本当に学びたかったことが銀行の研修資料やマニュアル等には説明されていなかったことを思い出したことがきっかけ。以降、若手銀行員や他業界の方に対して発信を行うようになる。