知の探究録 ― 貨幣、世界、そして人間

問い続ける力で、世界と人間の構造を読み解く

15%割引クーポンに気づくこと ── 消費税常態化によるマヒ?

今日マスクを買いに行った

今年の冬は寒くなりそうだ。短い秋が一気に紅葉を見せてくれたかと思えば、インフルエンザが流行し始めている。

規制はなくなったとはいえ、コロナ禍でインフルがほとんど流行しなかった“あの実績”を思い出し、マスクを買っておくことにした。

通っているドラッグストアのアプリには、一品だけ 15% 引きのクーポンがある。迷わずマスクに使うことにした。

マスク50枚 698円 ── これだ!

レシートを見る。

| 項目 | 金額 |

|---|---|

| マスク代 | 698円 |

| 販促割引15% | −105円 |

| 消費税対象額 | 593円 |

| 消費税 | 59円 |

| 合計 | 652円 |

本来698円の商品が652円。

15%割引の割には……正直、あまり得した気がしない。

なぜお得感が薄いのか?

15%引きと聞くと、大きな割引に思える。

しかし実際には、割引後の金額に消費税が再び上乗せされるため、定価から少し“丸めた”程度の値段にしか見えない。

試しに10%クーポンならこうなる。

- 698円 → 割引70円

- 628円

- 消費税(62円)

- 690円

わずか 9円の差。

これで「お得だ!」と感じにくいのは、むしろ当然だと思う。

レシートの消費税、端数処理はご存じだろうか

レシートを眺めていて、もう一つ気づいたことがある。

消費税10%になってから、10円単位で金額がきれいに揃うことはむしろ少ない。

そして驚くかもしれないが、端数処理には統一ルールがない。

- 切り捨て

- 四捨五入

- 切り上げ

どれを採用するかは、店ごとに異なる。

なぜそんな制度なのか?

理由は単純で、

最終的に消費税を納めるのは販売店だから。

レシートの税額はあくまで“店内での計算方法”にすぎず、実際の納税額は次の通り。

売上の10% −仕入れの10%

(※その他、税がかかる経費分も差し引かれる)

端数処理は店の裁量に任されており、レジ段階での税額表示は納税額とは直接関係がない。

まとめ

- 15%クーポンでも、消費税の上乗せで「お得感」が薄まる

- レシートの消費税は、端数処理ルールが店ごとに違う

- 私たちは、消費税が“当たり前すぎて”価格の仕組みに鈍感になりがち

日常の買い物の中に、こうしたカラクリが潜んでいる。

その違和感に気づけるかどうかが、これからの時代には大事なのかもしれない。

YouTube配信をXで切り取りポストする全てのユーザーへ ── 規約守ってますか?

昨今、YouTube配信を切り取りXの動画として投稿するポストをよく見かける。

主張したいことはわかるのだが、YouTubeは規約があってその行為を逸脱することは、法的問題に発展しかねないものだ。

YouTube配信を切り取ってXのポストに利用できること

X等のSNSにおいて、YouTube配信内容を切り取って発信できるのは、下記2点だけだ。

- 配信者から許可を得ている場合

- YouTubeのクリップ機能(5秒〜60秒の特定部分)を利用している場合

YouTubeのクリップ機能の注意点

以下の場合はクリップ機能はUI上表示されない。

- クリップ機能を配信者が許可していない場合

DVR(一時停止や巻き戻し)を使用しないライブ配信(純粋なリアルタイム配信)

DVRとは、視聴者がリアルタイムの映像しか見ることができないように設定されたYouTubeライブ配信のこと。(DVRを使用しないライブ配信や8時間を超えるライブ配信は、アーカイブ化されてもクリップ機能の対象外となることが多い。)

また、配信者がリアルタイム性の重視または、チャットの同期によるリアルタイムで視聴している人との会話が噛み合わなくなるのを避けるために意識的に使用しないに設定している。

YouTubeコンテンツをアプリでダウンロードすることは禁止されている

YouTubeの公式機能(YouTube Premiumなど)を使ってオフライン再生用にダウンロードすることは可能だが、第三者の録画・ダウンロードアプリや、デバイスの画面録画機能を使ってコンテンツを取得し、それを他のプラットフォーム(Xなど)にアップロードすることは規約上禁止されている。(規約 許可と制限事項 1項)

複製権・公衆送信権の侵害の可能性

これは、以下の点で問題がある。

- YouTubeにアップロードされた動画には、作成者(投稿者)に著作権(複製権や公衆送信権など)がある。

- 投稿者の許可なく動画をダウンロードし、その一部を複製してXにアップロード・ポストする行為は、これらの著作権を侵害する無断転載にあたる。

- 私的利用や引用などの例外を除き、無断での複製・転載は許されていない。

引用とみなされる可能性(ただし限定的)

- 著作権法上の「引用」の要件を満たす場合は適法となる可能性はあるが、これは非常に厳格に解釈される。

- 単に動画の一部をダウンロードしてポストするだけでは、「引用の目的上正当な範囲内」と認められる可能性は低い。

また、スクリーンショットに関する判例※1 ※2は、静止画の引用に関するものであり、動画の複製・転載にそのまま適用できるかは、状況や裁判所の判断による。

※1X(旧Twitter)の投稿を無断転載→著作権侵害で賠償命令!その理由とは?

※2ツイートは「著作物」、地裁がスクショ無断転載に賠償命令 過去には控訴審で“引用”焦点の逆転も

YouTube動画をXで共有する場合

YouTube動画をX等のSNSで共有する場合は、切り取りではなく配信チャンネル全体を共有することだ。そして注目して欲しい部分がある場合は、以下の2通りがある。

共有ボタンのリンクをクリップボードにコピーして投稿記事に貼り付ける。この時、注目して欲しい時間を書くか、URLの最後に開始からの経過時間を指定する。

例: https://youtu.be/ビデオID?t=90s→ 開始から1分30秒後の配信が再生される。共有ボタンの埋め込みリンクをクリップボードにコピーして、投稿記事に貼り付ける。これはオプションにて開始時間を指定できる。

YouTube動画の無断転載の確認方法

YouTube動画の無断転載を見分ける方法は、動画UIに表示されるYouTubeのロゴの有無だ。

また、転載を許可されている場合は、その旨を明記されているか?だ。

以下は、YouTube配信のロゴの有無を確認する例だ。YouTubeのロゴがあることを確認できるはずだ。

✅ ロゴが表示される理由

YouTubeのロゴやアイコンが表示されることは、以下の2点を明確に示している。

出所の明示と著作権の保護:

そのコンテンツがYouTubeにホストされており、YouTubeのサーバーを経由して再生されていることを示す。これにより、著作権者がYouTubeにコンテンツを預けているという「出所」が明確になる。

規約遵守と安全性:

その共有方法が、動画ファイルを直接ダウンロードして再アップロードする無断転載ではない、YouTubeの利用規約に則った公式かつ安全な方法であることを保証する。

🚫 ロゴが表示されないケース

逆に、YouTubeのロゴが表示されずに、Xの標準的な動画プレーヤーで再生されている場合は、その動画は「ファイルをダウンロードし、Xに直接アップロードされたもの」であり、高確率で無断転載(著作権侵害)にあたる。

ロゴの有無は、その投稿が公式な共有方法によるものか、無断転載によるものかを判断する非常に明確な目印となる。

Xで著作権侵害の疑いのある投稿を見つけた場合は、Xの通報機能を使って報告する

X(旧Twitter)やYouTubeのような巨大プラットフォームの通報システムは、毎日膨大な数の報告を処理する必要があるため、選択肢が限定的で、自動判定やAIによるスクリーニングを多用しているのが現状だ。その結果、個別の状況や複雑な著作権侵害のニュアンスが伝わりにくく、「問題無し」と判断されてしまうケースが多いと考えられる。

💡著作権侵害の通報で有効な手段

もし、非常に悪質な無断転載を発見した場合、一般ユーザーとしてできる最も効果的なアクションは、Xの通報機能の範囲内ではなく、著作権者が直接プラットフォームに申し立てることを促すこと。

ただし、一般ユーザーができることは限られているので、もし通報する機会があれば、以下を試してみることをお勧めする。

Xの「知的財産権の侵害」フォームを利用する:

通常の通報メニューではなく、Xの「著作権侵害の報告」専用フォーム(DMCA通知フォーム)にたどり着ければ、より詳細な情報を提出できる。ただし、多くの場合、このフォームも「著作権者またはその代理人」としての情報入力が求められる。

「スパム」や「なりすまし」も検討する:

その投稿が、元の投稿者の名前を騙ったり、収益目的が明確な悪質なものに見える場合は、「スパム」や「なりすまし」といったプラットフォーム規約の侵害に該当する項目を選ぶ方が、システムが反応しやすい場合がある。

🙅 自分の配信ではない場合の「問題」

「自分の配信ではないので、そもそも問題にならない」というのは、通報や削除の主体という点では正しい側面があるが、法的な問題や倫理的な問題としては、そうとは限らない。

- 著作権侵害の主体は「投稿者」

法的な問題の主体:著作権侵害(無断転載)の責任を問われるのは、YouTube動画を無断でダウンロードし、Xに再アップロードしたその投稿者(アカウント主)。

視聴者・通報者:著作権者本人ではないため、法的な権利侵害の当事者として訴えられたり、責任を問われたりすることは通常ない。 しかし、「無断転載という行為自体」は、依然として大きな問題として存在し続けることになる。

最後に

Xのタイムラインなどで、動画をダウンロードして編集し、そのまま再アップロードしていると思われる投稿をよく見かけることが「普通に見られる」状態になっていることは、コンテンツの違法性が見過ごされやすい、投稿アカウント側のリスクがあり、著作権者(例:人気YouTuber、企業など)が本気で対処に乗り出した場合、アカウントの停止・凍結や、最悪の場合、損害賠償請求などの法的な措置を受けることになる。

安全な利用のために「多くの人がやっているから」という理由で、著作権侵害や規約違反となる行為に加わるのは非常に危険。視聴者として動画を共有したい場合は、必ずYouTubeの公式の「共有」「埋め込み」「切り取り(クリップ)」機能を利用すること。それが、投稿者をリスペクトし、ポストユーザーのXアカウントを守る最も確実な方法となる。

郵政民営化の影 ── 失われた働く場と、残された人々の苦悩

私は就労継続支援A型事業所に最近入所した。ここには、様々な事情を抱えながらも懸命に働こうとする人たちがいる。その中で出会った利用者の一人、Aさんの話は私に強い印象を残した。

郵便局での30年

Aさんは、郵便局で30年間にわたり配達の仕事を続けてきた。担当区域を歩けば、どの家、どの道にも思い出があるという。郵便局は職制によって別の局に異動する仕組みがあり、私の住む地域のほとんどを経験したそうだ。私が自分の住所を告げると、すぐに「ああ、あそこね」と返ってきた。その一言に、仕事への誇りがにじむ。

郵政民営化で何が起きたのか

当時の小泉政権は郵政民営化を強く推し進めた。赤字や非効率を理由に掲げ、反対した郵政族議員を排除するため解散総選挙に踏み切り、刺客候補が多数当選したことも記憶に新しい。

そして民営化が実施されると、現場には大きな変化が生まれた。多くの職員が退職し、残ったのは中堅層と若い世代。現場の負担は一気に膨れあがった。

民営化とは、「利益を優先すること」

公務として行われていた事業が、利益追求を求められる民間企業に変わるということは、次のような構造変化を意味する。

- 採算の取れないサービスから撤退する

- コスト削減のため人員が減る

- 重要なメンテナンスが後回しになる

これは郵便局に限らず、公共サービス全般に言える。

郵便局で起きた変化

- 地方局の閉鎖

- 時短によるサービス縮小

- 郵便料金の値上げ

こうした“見える影響”だけでなく、残された職員の負担は想像を超えていた。人手不足の中で膨大な業務を抱え、精神的に追い詰められる人が増えていった。

Aさんに訪れた転機

Aさんは配達中の事故を機に内勤へ異動した。しかしそこで待っていたのは別の重圧だった。

- 絶えないクレーム対応

- 業務委託先との調整や、指示に従ってもらえない問題

- 人手不足の中で増え続ける業務量

心身は限界へと追い込まれ、複視や片頭痛に悩まされるようになった。そして、うつ病と診断され退職に至った。

Aさんの体験は個別の悲劇ではあるが、民営化の現場で広く生じてきた構造的な問題を象徴している。

行政サービスの民間委託が招いているもの

郵便局だけの話ではない。近年の行政の業務委託化や人員削減は、次のような事態を引き起こしている。

- インフラ老朽化への対応が遅れ、大きな事故につながる

- 窓口の人員が減り、逆に非効率化する

私たちは、「公共サービスの縮小」がすでに暮らしの根幹を揺るがしていることを、もっと深刻に受け止める必要がある。

公共事業は利益を生まない

だからこそ、行政が行うべきなのだ。

採算を理由に切り捨てた瞬間、その地域から“公共性”も一緒に失われてしまう。

最後に――Aさんの言葉

小泉政権がなかったら、私は定年まで郵便局で働けただろう

その言葉の重みは、決して一人の嘆きではない。

民営化の光と影──その影に取り残された人々の声を、私たちはもっと聞くべきなのだと思う。

我が国の財政から知るべきこと─── 名目より実質を見る視点

財務省が毎年公表する財政資料は「借金の重さ」を印象づける内容です。

しかし、その数字はどこまで“現実の国の経済活動”を反映しているのでしょうか。

本稿では、歳出と歳入の構造を整理しながら、その見方を検証します。

歳出内訳

グラフと解説から読み取れること

資料(PDF p.4/本文1ページ)を見ると、歳出の内訳が円グラフで示してあります。そして次のように解説しています。

国の一般会計歳出では、社会保障関係費と地方交付税交付金等と国債費(国債の元利払いに充てられる費用)で歳出全体の約4分の3を占めています。

解説では歳出全体の4分の3を円グラフから直感的に感じるには難しく、計算が必要です。

4分の3とは具体的にどの部分を指すのでしょうか?

歳出全体の4分の3=社会保障関係費(一般歳出の56.2%) 33.2% +地方交付税交付金 16.4% +国債費 24.5% =74.1% ≒ (75%)

おそらく、解説は我が国の予算は社会保障に重点を置いていると言いたいのでしょう。

歳出の執行

歳出は通常国会で予算が成立した時点から執行が始まります。つまり2025年3月31日です。

歳入内訳

グラフと解説から読み取れること

資料(PDF p.5/本文2ページ)を見ると、歳出と同様に円グラフと解説があります。その解説は公債金を借金と位置づけますが、これは民間の負債とは性質が異なります。

その違いを理解することが、名目の数字に惑わされない第一歩となります。

令和7年度の一般会計予算における歳入のうち税収は約78兆円を見込んでいます。本来、その年の歳出はその年の税収やその他収入で賄うべきですが、令和7年度予算では歳出全体の約4分の3しか賄えていません。この結果、残りの約4分の1を公債金すなわち借金に依存しており、これは将来世代の負担となります。

歳入の確定時期はまだ未定

歳出と違って、歳入は年度内に確定しません。よって、解説では「見込んでいます」と表現しています。

確定は少なくとも確定申告以降となります。

国債については、予算成立後すみやかに執行される

なぜならば、国債は借り換え(ロールオーバー)によって資金の流れが継続するためです。満期償還は同額の借換発行で継続されることが通例で、元金は実質相殺されます。そして実質は国債の利払いだけを支出するのです。

借り換えをわかりやすく説明すると、満期を迎えた国債を新たな国債の発行で“置き換える”仕組みを指します。したがって、国の財政は家計のように「完済」を目的とせず、信用の継続を前提に運営されています。また利払いにおいては、国債の保有率で日本銀行が約50%と半数を占めており、日銀保有分の利息は日銀の損益に取り込まれ、必要な引当等を差し引いた剰余金として後に国庫納付されます。(※年度により納付額は変動)

実質の歳入歳出構造

歳出の多くが社会保障と国債費に集中し、歳入の一部が国債で補われている構図です。

ここで重要なのは、“名目上の借金”が実際にどのように回っているのかという点です。

この節では、国債を歳入と歳出の両面から見直すことで、実質的な国家会計の姿を探っていきます。

実質の総額は国債の借り換えを差し引いた額となります。これは実際のお金の流れと言えます。

歳出

政府が示した数値は会計帳簿上正しいのですが、国債の借り換えと利払いを今までの内容で書き換えると、以下のようになります。

歳入

歳出と同様に帳簿上正しいです。国債の借り換えと利払いを今までの内容で書き換えると、以下のようになります。

日本銀行所有の国債の利払い費は、明確に計上されていませんが、その他収入として計上されます。

新規国債

JGBは流動性・信用・担保価値の点で国内金融機関の有力な運用先となっており、オークションは通例安定的に消化されています(直接引受は不可・買オペは二次市場)。

信用貨幣の立場から

今まで書いてきた内容は、貨幣のプール論や信用貨幣論(MMT)に関係なく事実の観測です。その観測結果を信用貨幣から見た歳入・歳出は次の通りに考えることができます。

歳出:支出とは“通貨の発行”でもある

- 名目上:歳出=支出(お金が出ていく)

- 実質上:政府支出は、信用創造による通貨発行であり、民間の預金増として現れる。

公共事業や社会保障費の支払いは、国庫から支払われた瞬間に民間の銀行預金として記帳され、民間の購買力を増やす行為となる。

歳入:税収とは“通貨の回収”

- 名目上:税金は歳出を賄うために必要。

- 実質上:税金はすでに発行された通貨を回収し、インフレや格差を調整するための仕組み。

政府はまず支出を通じて通貨を発行し、その後、税によって一部を回収する。したがって、税は“使うために集める”ものではなく、“発行した通貨を安定化させる”ためにある。

国債:歳入歳出を“調整する仕組み”

- 名目上:国債=借金、将来世代の負担。

- 実質上:国債は「歳出と税収の時間的ズレを調整する金融手段」。

国債は、歳出を可能にする“信用の形式”であって、返済を目的とした負債ではない。実際、償還時には借換債で置き換えられ、通貨は循環を続けている。

予算案は財務省が策定する

新たな財源として国債発行を決めるのは財務省です。しかし財務省は国債を借金と称して財政健全化、さらにはPB黒字化を2026年度までに達成するという方向性があります。

国会で審議は行われますが、政府案が大幅に組み替えられる事例は多くありません。

国家のエリート集団である財務官僚は表面上借金=悪として装いますが、実際は国債発行=貨幣の創造であることを知っているのではと勘ぐってしまいます。それが予算案でいつも書かれている国債依存度による憂慮としながらも、実際は国債を増刷しているのかもしれません。

最後に

- 日本の財政赤字は「貨幣発行の記録」であり、国民の純資産増加と表裏一体。

- 民間部門の黒字=政府部門の赤字。

- つまり、国民が資産を増やすために、政府は赤字を拡大する必要がある。ということが、信用貨幣論の観点からいえるのです。

🌵🌵🌵資料の雑感🌵🌵🌵

PDCAにみる時代差と本当の意味

資料57ページ「Ⅲ PDCAサイクル」にはこのようにあります。

予算がどのように使われ、どのような成果をあげたかを評価・検証し、予算への反映等を行う、予算編成におけるPDCAサイクルの取組を実施しており、令和7年度予算編成においても以下の反映等を行っています。

PDCAは筆者が新卒入社した約40年前に、新人研修として教育を受けた品質管理(QC)の用語です。これはモノ作り日本のほどんどの企業がQCに関心を持つように考えられたもの。日本の品質のかなめでした。

そのPDCAのルーツが、戦後間もない1950年代に、アメリカの統計学者W・エドワーズ・デミング博士によって日本に紹介されたという事実があります。70年経った今、財務省が掲げるPDCAは2023年代より財務省資料で使われるようになりました。なんども遅い。皮肉なことに、提唱者のデミング博士自身は晩年、日本で広まった「Check」を「Study(研究・学習)」に変えるべき、つまりPDSAサイクルとして、より深い改善と学習を強調されていました。私もそうだと思います。

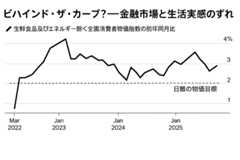

ビハインド・ザ・カーブ?──金融市場と生活実感のずれ

だが、生活実感から見ればまったく別の物語が見えてくる。

🏦 市場が見ているもの

チーフストラテジストたちが注目しているのは、主に日米金利差と為替相場。

彼らの世界は、株式・債券・通貨という金融商品の動きで構成されている。

インフレ率やCPIも「金利政策をどう織り込むか」という市場の温度計にすぎない。

たとえば:

「日米金利差が縮まっても円が上がらない」

→ 「日銀が遅れている」

という図式。

ここで言う“遅れ”は投資家の期待に対して遅いという意味であって、

決して生活者の現実を指しているわけではない。

🏠 生活が見ているもの

一方で家計や中小企業の視点では、

物価上昇は構造的な供給力の低下から来ている。

これらが重なって、企業は値上げせざるを得ず、家計は支出を減らせない。つまり、いわゆる「悪いインフレ」=スタグフレーション的状況だ。

利上げでこれを抑えようとすればどうなるか?

- 借入コストが上がり、企業の投資が止まる

- 住宅ローン負担が増え、消費が冷える

- 政府の利払いが膨らみ、財政余力が削られる

結果的に、物価は下がらず景気だけ冷える。

利上げはむしろ逆効果になりうる。

⚙️ 「遅れている」のは誰か

市場が言う「ビハインド・ザ・カーブ」は、

日銀の金融政策の遅れを意味する。

だが本当に遅れているのは、政府の供給力回復策だ。財政支出を絞り、設備投資も教育も社会基盤も細らせてきた。その結果、いまや日銀の金利操作では立て直せない局面にある。

金融でコントロールできる範囲を超えて、

「日本という経済システムそのものの生産能力」が縮んでいる。

それこそが、いまの物価高の本質である。

💭 結びに

統計で経済を読む人と、生活で経済を感じる人。この二つの物語は、もはや同じ線上にはない。

市場はグラフを追い、生活はレシートを見つめている。

だから私は思う。

「ビハインド・ザ・カーブ」と言う前に、

現実を直視する政治のほうこそ構造的に遅れているのではないか、と。

そして失われた供給能力は二度と戻らない。

回復するためには数十年の歳月がかかる。これこそ真の遅れなのだ。

消費税の裏側 ― 「国際競争力」という隠れた構造

1. 消費税の出発点は「公平な負担」ではなかった

日本では、1989年の導入時から「社会保障の財源確保」や「広く公平な負担」が掲げられた。しかし、この説明には決定的に欠けている前提がある。

実は、日本の消費税のモデルは西欧の付加価値税(VAT:Value Added Tax)であり、その原型には明確にこう書かれている。

「輸出競争力の強化(enhancement of international competitiveness)」

つまり、欧州では輸出産業を国際市場で優位に立たせるための税制設計として導入されたのだ。

2. VATの構造 ― 「国内に課税し、国外に優遇」

付加価値税は、国内の取引すべてに課税しつつ、輸出には課税しない。そのため、輸出企業は仕入時に支払った税金を「還付(refund)」として受け取ることができる。

| 区分 | VATの扱い | 実質的効果 |

|---|---|---|

| 国内取引 | 課税 | 消費者が負担 |

| 輸出取引 | 非課税 | (免税)+仕入税控除 輸出企業に還付=補助金効果 |

この仕組みが「国際競争力の強化」と明記された理由である。政府が国内の消費から税を取り、輸出企業に“税制上の補助”を行う。これがVATの本質である。

3. 日本の消費税 ― “目的の欠落”という構造的隠蔽

日本の消費税は、制度設計そのものをVATから輸入した。にもかかわらず、法律にも国会審議にも、「国際競争力の強化」という言葉は一度も登場しない。

建前:公平・中立な税

実際:還付を通じて輸出大企業を優遇する税

つまり、制度のDNAはそのままに、目的の文言だけが削ぎ落とされた。この“目的の隠蔽”こそ、日本の消費税が持つ最大の構造的問題である。

4. 消費税は誰を豊かにしたのか

消費税が導入されてから現在までの累積税収は約500兆円。一方、同期間における輸出還付金(免税分+控除分)は毎年5〜7兆円規模。累計で数十兆円が、実質的に国際企業への「見えない補助金」として流れている。

その裏で、内需は冷え込み、中小事業者はインボイス対応に追われ、消費者は所得停滞のなかで可処分所得を奪われている。

5. 信用貨幣論から見た「逆流する貨幣」

信用貨幣論の観点から見ると、政府の支出は本来「信用の創造」であり、国民経済を支える通貨供給の根幹だ。

だが消費税はその流れを逆転させる。

国内から吸い上げた通貨を、外国市場で競争する輸出企業に“還流”させる。

つまり、国民の支出が国際競争の燃料にされる構造。貨幣の流れが国内循環ではなく対外循環に固定されてしまっているのだ。

6. 本来あるべき「投資としての国家」

良いものが売れる社会とは、本来、政府が内需に投資し、技術・人材・基盤を育てることで達成されるべきだ。しかし、税制によって企業を選別する現在の仕組みは、市場の自然淘汰をゆがめ、社会全体の供給力を弱体化させている。

政府が投資を怠り、税で輸出を支える。

これこそが、日本経済の“構造的赤字”である。

7. 結び ― 「透明な制度こそ、真の競争力」

公平な税とは、誰にどのように使われるかが明らかな税である。

「国際競争力の強化」という言葉を隠したまま、消費税を“公平な負担”と呼ぶのは欺瞞だ。

いま必要なのは、外需のための税制ではなく、内需と生活のための投資制度である。真の競争力とは、国民全体の生活基盤から生まれる。

「国際競争力」という言葉を隠した税制は、結局、誰のための税なのか。

【要注意】Wi-FiタブレットでGoogleマップナビが動かない理由|テザリングではGPSが共有されない罠

私は先日、Wi-FiモデルのAndroidタブレットを購入しました。

「以前使っていたSIMフリータブレットでGoogleマップが使えたのだから、古いスマホでテザリングすれば、Wi-Fiモデルでも屋外でナビゲーションができるはずだ」—そう考えていた私にとって、これはまさに大きな落とし穴でした。

価格の安さで選んだ結果、屋外でGoogleマップ のナビ機能が使えず、用途に沿わないタブレットになってしまったのです。

なぜ「テザリング+Wi-Fiモデル」ではGoogleマップが動かないのか?

原因は驚くほどシンプル。

しかし、その「仕組み」を知らないと、誰でも同じ罠にはまります。

1.Wi-Fiモデルには「GPSチップ」がない

SIMフリー(セルラー)モデルのタブレットやスマートフォンには、衛星からの信号を受信するGPSチップ(GNSSチップ)が内蔵されています。

しかし、安価なWi-Fiモデルのタブレットは、コスト削減のためこのGPSチップを搭載していません。そのため、衛星からの正確な位置情報を物理的に受信できないのです。

2.スマホのGPSはテザリングで共有できない

「テザリングでスマホのインターネットを共有しているのだから、スマホのGPS情報もタブレットに渡せるのでは?」と思いますよね。

私もそう考えて、GNSS Masterのようなアプリを使って、スマホのGPS信号をタブレットのシステムに「擬似ロケーション(Mock Location)」として注入しようと試みました。

しかし、ここでGoogleマップのセキュリティ対策に阻まれました。

Googleマップを阻む「不正対策」という名の壁

Googleマップは、位置情報の信頼性を確保し、とくにポケモンGOのような位置情報ゲームで横行した「位置偽装(チート)」を防ぐため、非常に厳格なルールで動いています。

Googleマップは、システムに組み込まれた複合的な位置情報システムであるFused Location Provider (FLP) を利用しています。このFLPは、外部アプリから提供された「擬似ロケーション」の情報を検出すると、それがいくらスマホの正確なGPS信号であっても、「不正な情報源」として拒否するように設計されているのです。

私のタブレットにしてみれば、「Wi-Fi経由で高精度の位置情報が届いたとしても、システムがそれを怪しいと判断してブロックしてしまう」という、何とも残念な状況でした。

【教訓】安易な判断は禁物!

私の失敗経験から、あなたに強くお伝えしたいのは以下の点です。

ここまで試した結果、私が痛感したのは「使う目的で選ぶモデルが違う」ということです。

| 目的 | 必要なモデル | 理由 |

|---|---|---|

| 屋外でGoogleマップのナビゲーションをしたい | SIM(セルラー)モデル | GPSチップが内蔵されていることが必須です。 |

| 家やカフェでWeb閲覧や動画視聴をしたい | Wi-Fiモデル | GPSが不要であれば、テザリングで十分です。 |

私が陥った「SIMフリータブレットが使えたから、Wi-Fiモデルでも大丈夫だろう」という判断は、GPSチップの有無を見落とした、まさしく落とし穴でした。

私の結論:泣く泣く「諦める」

現在のところ、Wi-FiモデルのタブレットでGoogleマップを安定して使うには、以下のいずれかの方法しかありません。

結局、私は費用対効果を考え、屋外でのGoogleマップ利用はスマホに任せるという「諦める」という選択をしました。

もし私と同じように、Wi-Fiモデルのタブレットを屋外ナビゲーションに使おうと考えている方がいれば、必ずGPSチップの有無を確認してください。

そして、あの時ポケモンGOで羽目を外した一部のユーザーたちへ。

その影響で、私たちのように正しく使いたかった人の自由まで制限されたことを、どうか忘れないでほしい。

この経験が、同じ“落とし穴”を避けたい誰かの道しるべになれば幸いです。