マンガで知って考えよう!これからのライフキャリア 働き方を変えたら生涯年収はどう変わる?

内閣府男女共同参画局が行った調査(※1)によると、20~39歳の子育て中の女性で「家族との時間を増やしたい」人は約44%である一方、「仕事の時間を増やしたい」人も約29%と一定数いることがわかりました。自分に合うライフ・ワーク・バランスが人それぞれある中で、家族の時間を増やすために仕事を辞めたり、逆に仕事の時間を増やすなど働き方を変えたりしたら、生涯収支はどうなるのでしょうか。

キャリアに悩む3つのケースをもとに、東京都のライフ×キャリアシミュレーター「イフキャリ」を使って生涯収支を比較しながら、将来設計のためのヒントをファイナンシャルプランナーの高橋成壽さんに聞きました。

なお、イフキャリには手軽な「ライト版」と、より詳細に収支項目の設定が可能な「フル版」がありますが、今回は「フル版」を使っています。

※この漫画はフィクションです。実在の人物や団体などとは関係ありません。2025年8月にシミュレーションを実施。

配信期間:2025年9月12日〜2026年3月31日

どうする社会保険の年収の壁超えるか、現状維持か

- 夫(40歳)、小学2年と5年の子供2人の4人家族

- パート勤務で年収100万円(夫は年収900万円、世帯年収1000万円)

- 年収の壁(106万円)を超えないように就業時間を調整しているが、物価高の影響を受けて、年収の壁を超えて働くか悩んでいる。

年収の壁、超えたらどうなる?イフキャリで比較

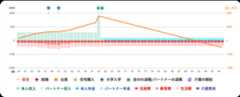

田中さんが現状維持した場合(年収100万円)、年収の壁を超えて年収150万円になった場合それぞれ生涯収支はどうなるのでしょうか。イフキャリを使って比較してみました。

田中さんの貯蓄を100万円、夫の貯蓄を300万円と設定しています。毎月の家賃は14万円としています。なお、Case1~3いずれも「夫の退職金は1500万円」「子供は小中学校では公立校、高校・大学では私立校に進学」「習い事などの費用はゼロ」「持ち家や自家用車の購入は検討しない」「毎月の生活費は27万円、年間の娯楽費は40万円(※2)」「老後の生活費25万円(※3)」「介護の出費はゼロ」としています。

現状を維持した場合、93歳で老後の収支がマイナスになってしまいます。一方、年収の壁を超えて働き続けると100歳でも収支はプラスとなります。年収の壁を超えて働くことで、老後の生活における安心感に大きな差が出ることがわかりました。

ワンポイント解説社会保険の年収の壁

- パート・アルバイトで従業員数51人以上の会社に勤務し、所定内賃金が月額8.8万円(年収106万円)以上、週の所定労働時間が20時間以上などの条件を満たした場合、健康保険、厚生年金への加入義務が発生。社会保険料の負担が生じないよう就業調整するこのボーダーラインが「年収106万円の壁」といわれています。

- この条件に当てはまらない勤務先の場合、年収130万円以上になると国民健康保険や国民年金の負担が発生します。

- なお、2025年6月に成立した年金制度改正法により、社会保険の適用範囲が見直され、「年収106万円の壁」は、今後3年以内に撤廃される予定です。

専門家アドバイス

年収の壁を超えると手取りは減ってしまうのでしょうか

年収110万円など106万円を少し超えた場合は減ってしまいます。田中さんの場合は150万円なので、年収の壁を超えた結果、これまでの手取りより少なくなるといったことは起きずに将来の教育資金の積み立てもできるでしょう。

社会保険に加入するメリットはありますか?

社会保険に加入することで、けがや病気のときに助かるだけでなく、保険料を60歳まで納め続けた場合、受け取れる年金額に大きな差が出ます。

年金受給額はどれくらい変わりますか?

イフキャリで試算してみると、働き方を変えなかった場合の年金受給額は年間84万円ですが、年収150万円で働き続けると年間121万円です。もらえるお金が毎年40万円近く増えるので老後の生活にゆとりが出てきます。

活用できる支援

- 「年収の壁」を知る(企業における「年収の壁突破」総合対策促進事業)

- 「年収の壁」に関する専門家の支援として、個人向けに「個別相談窓口」と「オンラインセミナー」のメニューを用意しています。「個別相談窓口」では、「年収の壁」に関する税金、社会保険、ライフプランに関すること等について相談を受け付けています。

「オンラインセミナー」では、「年収の壁」の最新動向、社会保険に加入するメリットなどを解説しています。

- 東京ライフ×キャリア

- いわゆる「年収の壁」などの社会保障制度に関する正確な理解を促進するとともに、長期的な視点でご自身のライフ・キャリアについて検討するきっかけを提供するため、普及啓発動画を公開しています。

出産後のキャリア 迫られる決断

- 夫(28歳)と2人暮らし、妊娠7カ月で第1子出産を控えている。

- 正社員で年収450万円(夫は年収400万円、世帯年収850万円)

- 育児と仕事が両立できるか不安を覚え、退職するか悩んでいる。

育児のために退職したらどうなる?イフキャリで比較

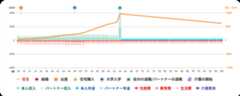

鈴木さんが出産後にキャリアを継続した場合と退職した場合で比較してみましょう

継続したケースでは、育児のために30代は時短勤務をしたとして年収350万円、その後の年収は40代で500万円、50代で600万円、60代で500万円と設定。退職金は1500万円、貯蓄は200万円としました。 一方、退職したケースでは、30代は育児に専念するとして専業主婦(収入なし)、40~60代はパート勤務で年収100万円、退職金はなし、貯蓄は200万円としました。また、夫の貯蓄は100万円、毎月の家賃は11万円としています。

出産後もキャリアを継続した場合は、収支がプラスで将来も安定して過ごせそうです。しかし、退職した場合、出産後から老後まで一貫して収支がマイナスとなり、現在の生活を維持するのが難しくなる可能性が示唆されています。

ワンポイント解説出産を巡る女性のキャリア

- 国立社会保障・人口問題研究所の調査(※4)によると、正規職員の女性の第1子出産前後の就業継続率は2000年代以降高まっており、直近の調査では約83%に上っています。これは女性の権利保護・機会の均等化や育児と仕事の両立支援制度の整備が進んだことなどが背景にあるとみられます。

- 一方で、男性の育児休業取得率は上昇傾向にあるものの、依然として女性に比べて短期間の取得が多い状況となっています。また、時短勤務制度の利用率についても、いまだに男女間に大きな差がある状況です。

専門家アドバイス

産後に育児と仕事を両立できるか不安で、退職も考えていて……。

夫婦で協力して育児できるように、まずはご主人に話し、相談できるとよいでしょう。今この瞬間の育児という視点だと辞めたほうがいいように思えるかもしれませんが、鈴木さんの家計の場合、常にお金のことを気にする生活になってしまい、あまりおすすめできません。

なぜでしょうか。

出産後に資金繰りが悪くなってしまい、結婚時のライフプランと大きなズレが生じる可能性があるからです。10年後、20年後を見据えてキャリアプランを見つめ直したほうがいいでしょう。

具体的にどんな問題がありますか?

退職した場合、そもそも生活資金が足りず、暮らしの質を落としたり、引っ越して家賃を抑えたりしても生活が厳しい可能性があります。また、先々のことを考えると子供の大学の入学金が必要になったり、親の介護や入院が必要になったりしたときに対応できないというリスクもあります。「もし何かあったら」を考慮して将来設計をしていきましょう。

活用できる支援

- 家庭と仕事の両立支援ポータルサイト

- 育児と仕事の両立に関する支援制度や体験談などを紹介しています。

- はたらく女性スクエア

- 働く女性を対象に、キャリアアップに関することや、子育てと仕事の両立などの相談を実施するほか、女性向けのセミナーを開催しています。

転職したらどうなる?キャリアアップした未来は

- 夫(37歳)と保育園の年中クラスに通う子供1人の3人家族

- パート勤務で年収150万円(夫は年収550万円、世帯年収700万円)

- 教育資金のために転職して正社員の職に就きたいと考えている。

キャリアアップで変わる未来イフキャリで比較

佐藤さんが現状維持でパートを続けるケースと転職が成功して年収が上がるケースを比較してみましょう

パートで働き続けた場合は30~60代の年収を150万円とし、転職できた場合では30代は年収300万円、40~60代は年収400万円、退職金750万円とします。貯蓄はいずれも200万円と設定しました。夫の貯蓄は300万円、家賃は月17万円と設定しました。

現状維持の場合、老後に収支がマイナスになります。一方、正社員として転職すると退職金が夫と佐藤さんの分の2回受け取れることなども影響して、収支はマイナスになることなく安定することがわかりました。

ワンポイント解説正規雇用へのキャリアチェンジ

- 女性の非正規職員・従業員の割合は約53%であるのに対し、男性は約23%。女性の非正規雇用は男性と比較して高いと言えます(※5)。

- 非正規雇用は働く時間の融通が正規雇用者よりも利く反面、正規雇用者と比べて長期のキャリア形成が難しく、賃金が抑えられる側面もあります。経済的によりゆとりのある生活を望む場合は正規雇用へのキャリアアップも視野に入れるとよいでしょう。

- リスキリング等によるキャリアアップは、現在の収入が増えるだけでなく老後の生活の安定にもつながります。自分のスキルや経験を活かして社会に貢献することで、やりがいや充実感を得られることも多いです。

専門家アドバイス

転職して正社員を目指したいのですが。

FPの目線からは、収入が増えることで家計にゆとりを持てるだけでなく、老後の生活も安定するのでぜひ前向きに検討することをおすすめします。

どれくらい変わってくるのでしょうか。

イフキャリで試算してみると、現状維持の場合では年金受給額は年間126万円でした。転職が成功し年収が増えた場合、将来の年金受給額は年間168万円になる見込みです。また、生涯収支を見ても、転職によって収支が改善し、老後の家計が黒字を維持できる可能性が高まるので良い結果だといえるでしょう。

働きながらスキルアップを目指すコツはありますか?

夫婦でうまく育児と仕事のバランスを取れるとよいでしょう。キャリアアップのためにご主人の協力を得られるとよいですね。

活用できる支援

- 女性しごと応援テラス

- 家庭と両立しながら再就職を目指す女性のための専用窓口。

- 女性向けキャリアチェンジ支援事業

- 非正規雇用等から正規雇用へのキャリアチェンジを目指す女性を対象に、eラーニングによるスキル習得と就職支援を一体的に実施します。

「イフキャリ」で将来を見つめ直そう

ここまで、イフキャリを使って3人の女性の世帯収支をシミュレーションしてきました。今回使用したイフキャリの「フル版」は、年齢や性別、各年代での年収など8つの問いに回答するだけで結果が表示されます。また、手軽な「ライト版」では、より簡単に将来設計ができます。

- 高橋さんより

- 現在地を把握して、この道を進んだらどうなるのかが分かることで、将来を具体的に考えられるので良いツールだと思います。イフキャリを通じていろいろなパターンから自分の進む道を検討できるので、自己肯定感をもって自分の人生を歩むことにつながるでしょう。人生の満足感も高まる可能性があります。

- ※1:男女共同参画局「令和4年度 新しいライフスタイル、新しい働き方を踏まえた男女共同参画推進に関する調査報告書」より

- ※2:統計局「家計調査」の内容を基に高橋さんが推計。

- ※3:家計報告調査の「65歳以上・夫婦のみの無職世帯」の支出額に準拠

- ※4:国立社会保障・人口問題研究所「現代日本の結婚と出産―第16回出生動向基本調査(独身者調査ならびに夫婦調査)報告書―」より

- ※5:統計局「労働力調査(基本集計) 2024年(令和6年)平均結果」より

アンケートの回答にはYahoo!クラウドソーシングへの利用登録が必要です。

アンケートは上限件数に達すると自動的に終了いたします。ご了承ください。

- 提供:東京都

- 監修:高橋成壽

- 漫画・イラスト:中谷聖子(アスタリスク)/株式会社都恋堂