サクサク読めて、

アプリ限定の機能も多数!

アプリで開く

官邸には本田悦朗氏のように消費者物価指数の意味も知らない「ブレーン」がいるらしいので、ここ半年のアベノミクスが物価にどれだけ効果を見せたかを調べてみよう。 右の図は、26日に総務省が発表した消費者物価指数(生鮮食品を除く)いわゆるコアCPIだが、前年同月比-0.5%(図の一番下の太線)で、ここ数年ずっと下がっている。つまり上がっているのは株価などの資産価格だけで、物価は下がり続けているのだ。 では「黒田バズーカ砲」で緩和効果は出ただろうか。次の図を見ればわかるように、黒田総裁が「異次元緩和」を宣言した4月4日に、10年物国債の金利は瞬間的に0.3%台まで急落したが、そのあと0.6%台に急上昇し、サーキット・ブレーカーが働いた。その後も金利は0.6%前後で推移しており、白川総裁の時代の3月とほとんど変わらない水準で、緩和効果は出ていない。 予想インフレ率(物価連動国債のブレークイーブン・イン

安倍晋三内閣は「危機突破内閣」と自称して、13兆円の補正予算や日銀との「共同声明」を出し、筋金入りのリフレ派を日銀総裁に任命するなど、いろいろな景気対策を矢継ぎ早に打ち出している。おかげで株式市場は活況を呈しているが、これは本物だろうか?政治家は何となく物価が下がるのが不況だと思い込んでいるようだが、所得が同じなら、物価が下がると実質所得(名目所得-物価上昇率)は上がる。デフレは消費者にはいいことなのだ。彼らの信じている神話の実態をデータで見てみよう。 【神話1】円安・株高の原因はアベノミクスである まず次の図1を見ていただこう。ユーロ/円で見ると、2012年8月にECB(欧州中央銀行)のドラギ総裁が、南欧諸国の国債を買い入れて財政支援するとの意向を示したことがきっかけで、ユーロが9月頃から上がり始めた。これはユーロのリスクを避けて円に逃避していたリスクオフの資金がユーロやドルに戻り始

労働問題の専門家の濱口氏が「他人の解雇、自分の解雇」で、経済評論家の池田信夫氏を揶揄しているが、少し誤解がある。もしくは手ぬるい。 濱口氏は、池田氏が2009年5月に普通解雇では無く整理解雇の解雇自由を主張するようになったと評価している*1が、2011年1月に解雇規制の議論をしているときは普通解雇に該当する事象を指摘している(togetter)。 1. 池田信夫氏は整理解雇に議論を絞っていない 「解雇権濫用と整理解雇」を見ると、普通解雇の濫用ではなく、整理解雇を議論していると主張している。 大竹文雄氏や柳川範之氏のいう解雇規制も整理解雇をさしており、一般的な不当解雇をすべて自由にせよというものではない。私の過去の記事も同じである。 両者を混同して、私が「正当な理由があろうがなかろうが、およそ解雇は自由でなければならないと主張している」などとばかげた主張を行なうのは、小倉弁護士と天下り学者に

安倍晋三首相の演出した円安・株高の勢いが止まらない。日経平均株価は12週連続で上昇し、1959年以来の大相場になった。株価はここ3カ月で30%近く上昇し、これはバブルのピークだった1988年の年間上昇率とほぼ同じだ。 しかしバブルといっても25年前のことで、記憶しているのは今の40代以上だけだから、痛い目に遭ったことを忘れて「安倍バブル」をあおる人々が出てくる。私も、かつてバブルをあおったメディアの一員として、同じ愚を繰り返さないように当時の教訓を語り継いでおこう。 【教訓1】 過剰な「景気対策」がバブルを生む バブルが起こった直接のきっかけは日銀の過剰な金融緩和だが、その背景には実体経済のゆがみを金融政策でカバーしようとする無理な「景気対策」があった。 1985年のプラザ合意で円高誘導が行われ、為替レートが1ドル=250円から1年で150円まで暴騰し、深刻な「円高不況」が起こった。これに

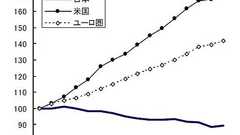

2013年01月22日11:41 カテゴリ本 デフレの原因は名目賃金の低下である 「インフレになっても賃金が上がらないと貧しくなる」という批判に対して、「数年したら上がる」とごまかすリフレ派が多いが、浜田宏一氏は「名目賃金はむしろ上がらないほうがいい。名目賃金が上がると企業収益が増えず、雇用が増えなくなるからです」と明言している。つまりリフレとは、賃金を下げて企業収益を上げる政策なのだ。 彼は実証データも見ないで、日本の名目賃金が上がって不況を招いたと信じているようだが、それは間違いである。本書も指摘するように、日本の名目賃金は下がっているのだ。次の図は日本総研の調べた日米欧の名目賃金だが、特に日米の違いは大きく、この15年で80%以上の差がついている。 デフレの原因は新興国の世界市場への登場によって工業製品の低価格化が進んでいることだという野口悠紀雄氏の説明に対して、高橋洋一氏は「OEC

円安・株高が急ピッチで進んでいる。特に平均株価はバブル経済絶頂期の1989年以来の9週連続の上昇で、株式市場は「アベノミクス景気」に沸いているが、この相場は普通の経済理論では説明できない。 2012年11月のコラムでも指摘した通り、金利がゼロに張りついている現状では日銀が物価を上昇させる手段はない。財政支出の効果が乏しいことも、前の自民党政権末期に証明済みだ。ではなぜ為替と株が大きく動いているのだろうか? 安倍首相は奇蹟を起こしたのか これについてプリンストン大学教授のポール・クルーグマンが興味深い考察をしている。安倍晋三首相は無知なので他の国の首脳のようにインフレ政策のリスクを心配せず、結果的に大胆な政策が取れるというのだ。 安倍晋三は、驚くべきケインズ的な政策で日本を浮揚させた。彼の政策[公共事業や日銀に対する圧力]は古い自民党の地元利益を追求する汚い目的で行われたものかもしれないが、

1

1リリース、障害情報などのサービスのお知らせ

最新の人気エントリーの配信

処理を実行中です

j次のブックマーク

k前のブックマーク

lあとで読む

eコメント一覧を開く

oページを開く