サクサク読めて、

アプリ限定の機能も多数!

アプリで開く

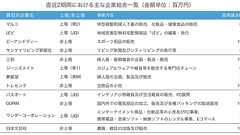

時代にあわせて中身を変え、その都度、企業に対応を迫ってきた会計基準。過去の実績だけでなく、将来のリスクや展望をも開示するよう進化してきた。そんな中、味の素は業績が沈んだ際に会計改革を武器に立て直しを狙った。レゾナック・ホールディングスは半導体で成長する覚悟から会計基準を変えた。アクティビスト(物言う株主)の攻勢に備え、社内で投資家視点を持つ動きもある。リースやのれん、営業利益の統一など会計基準の変化の波は今後も押し寄せる。先が読みにくい時代だからこそ、会計を武器にできるか。経営者は問われている。

「新リース会計基準」が2027年4月から強制適用になる。「準備はまだ」という企業は少なくないようだが、それはまずい。そこで急ぐべき理由を、「新リース会計基準」の概要や取り組むべきことなどとともに紹介する。今回は対応手段について触れていく。 前回、新リース会計基準を適用するに当たって、経理担当者が、業務部門におけるリース契約の更新・変更などのタイミングを把握して、経理処理をする必要があることを紹介した。 リース契約は、経理部門とは別の業務部門が手掛けていることが多い。このため、「経理担当者が新規出店や契約更新などのタイミングを把握しきれない」といったことは起こりやすい。つまり、経理部門が経理処理をすべきタイミングを逸する可能性があるわけだ。このため、新リース会計基準の適用で、情報連携の仕組みを構築しておくことはとても重要だと言える。 特に新リース会計基準によって新たに経理処理の対象になる不動

「新リース会計基準」が2027年4月から強制適用になる。「準備はまだ」という企業は少なくないようだが、それはまずい。そこで急ぐべき理由を、「新リース会計基準」の概要や取り組むべきことなどとともに紹介する。今回は必要なシステムと契約管理の課題などについて触れていく。 前回は、新リース会計基準に適用していくには、契約件数が多い場合、メールやExcelを使っての契約管理や経理処理は避けるほうがよいことを紹介した。こうなるとシステムを導入していくことになるが、果たしてどのようなシステムを導入したらよいのだろうか。 監査法人トーマツの公認会計士で、パートナーでもある土畠真嗣監査アドバイザリー事業部長によると、新リース会計基準に対応していくには、「出口システム」と「入口システム」の2つが必要だという。 この先は日経クロステック Active会員の登録が必要です 日経クロステック Activeは、IT/

Colaboが説明資料をアップした後、補足資料のアップが続いている。本日補足資料2がアップされたので見ていこう。(https://colabo-official.net/kaiken2211/) 公共側・民間側問わず公共調達に携わったことがある人からすると衝撃的なことが書いてある。 四半期ごとの都への報告は、実務上、仕訳がすべて完了していない等で必ずしも厳密な確定的金額ではない事情があり、いわば暫定的な金額として報告を行っています。そのうえで、最終的には、最後の第 4 四半期に、年度の車両関係費の報告の合計が予算の金額と一致するように残額を調整して報告しています。 仮に暫定なら暫定と資料に書くべきだよね。 というかたったこの程度のデータの整理なんか、普段から使ったお金記録しているなら、経理経験のあるバイトを雇えば半日で終わるよ? 年度の合計を予算と一致させるようにして報告することとしてい

5月も後半戦に入ってしまいました。みなさんいかがお過ごしでしょうか? 私はというと会社での仕事の無茶苦茶な要求により、半分死にそうになっていました。 経験上、なぜか5月、6月に異常に仕事の山が跳ね上がる傾向があります。財務部門でもないのに。 私の会社員人生の中での七不思議の一つです。 七不思議をもう一つ紹介しておくと、 「会社への(していると思っている)貢献に対して、報酬(給与)が見合っていない気がする」です。 不思議ですね。怖いな〜、怖いな〜。 さて、冒頭から軽く毒を吐いたところで、本題に入っていきましょう。 今回のテーマはズバリ「税効果会計」です。 はい、そこ嫌な顔しない。 財務会計の論点の中でテキストでもあっさりとしか扱われず、試験でもたまに出てくる程度の論点。 そんなわけで捨て問扱いされがちな税効果会計。そんな彼を「救いたい」と思っての今回の記事です。 しかしながら、この「税効果会

日商簿記1級 商業簿記・会計学 会計理論の基礎 会計の超重要基本概念を超基礎から学ぶ1 2016年12月8日会計の超重要基本概念を超基礎から学ぶ2 2016年12月9日いまさらだけど会計は誰のため?何のため? 2016年12月12日経過勘定は、くまのみみ 2016年12月16日商業簿記の総合問題がなかなか伸びなくて困っている人へ 2016年12月17日見越・繰延を完全マスター 2017年1月21日簿記の小噺・発生主義とは 〜学園祭の経理係〜 2017年3月21日いまの時期こそ簿記の基礎を固めよう Part.1 2019年11月30日見越・繰延べ表現問題 2019年12月2日いまの時期こそ簿記の基礎を固めよう Part.2 2019年12月16日 商品売買 訳の分からない売価還元法の意味が分かるようになる話 2016年12月19日分かっているようで分からない他勘定振替高 2016年12月21

デリバティブ取引(ヘッジ会計) デリバティブ取引とセットで出題されるのがヘッジ会計。これも意味さえ分かってしまえば難しくない。だけど、そもそもデリバティブもヘッジもなんだか意味不明という状態のまま暗記に走る人が少なくない。 仕訳は簡単だから確かに暗記もしやすい。でも、それじゃあすぐ忘れちゃうよね。それに「ここ苦手」という意識を持ってしまうと精神衛生上よろしくない。逆に仕訳とか忘れちゃっても「意味は分かってるから何とかなる」くらいの気分だと本番で強かったりする。 ここではヘッジ会計について解説するよ。デリバティブの意味は分かっていることを前提にするから、もし、自信が無いようなら、前回の記事読んでね。それでははじめるよ。 デリバティブ取引はいろいろあるけど基本は同じ テキストには、金利スワップ、先物取引、オプション取引などさまざなデリバティブ取引が載っているけど、それぞれを別のものとして覚える

弊社ではLAN設備を同時に一括して取得しました。減価償却資産として償却費の計算を行いますが、LAN設備を構成する個々の資産毎に耐用年数は定められているのでしょうか? 平成14年2月15日付により、従前の耐用年数通達2-7-6の2が廃止されました。 上記の通達が廃止される以前は、下記のように、個々の減価償却資産の全体を一の減価償却資産として償却費の計算を行うことができました。 (2-7-6の2) 「法人が、いわゆるLAN設備について、同時に一括して取得及び更新が行われるものとして、これを構成する個々の減価償却資産の全体を一の減価償却資産として6年の耐用年数により償却費の計算を行っている場合には、これを認める。」 しかし、通達2-7-6の2が廃止され、個々の減価償却資産ごとに償却費の計算を行う場合には、その耐用年数は下記のようになります。

【新設】 (経過的取扱い) 法人が、平成13年4月1日以後に開始する事業年度において、同日前に開始した事業年度に取得したLAN設備を構成する個々の減価償却資産について、この法令解釈通達による改正前の2-7-6の2《LAN設備の耐用年数》の本文の取扱いの例により、引き続き当該取得したものの全体を一の減価償却資産として償却費の計算を行っている場合には、これを認める。 (注) 当該取得したものの全体を一の減価償却資産として償却費の計算を行っている場合において、その後の事業年度において、個々の減価償却資産ごとに償却費の計算を行う方法に変更する場合には、既に計上した償却費の額をその取得価額比等により個々の減価償却資産に合理的に配賦するものとする。 別紙 【照会1】 耐用年数の適用時期 今回の改正により、原則的には電子計算機の耐用年数が変更された平成13年4月1日以後に開始した事業年度に取得したLA

シャーロック・ホームズの金銭感覚や、ダーウィンの資産活用から、会計と革命の意外すぎる関係、複式簿記から解き明かす知性の進化など、歴史を縦横に行き交い、ミクロからマクロ経済まで自在にピントを合わせながら、人類の歴史を損得の視点から紐解く。 パッケージから、最初は「簿記の歴史」や「会計の世界史」という印象を持った。だが、本書の焦点深度はもっと広い。そして、めちゃめちゃ面白い。これは、お金と人との関わり合いをドラマティックに描くだけでなく、それを通じて「お金とは何か」ひいては「価値とは何か」についても答えようとしているからだ。 「お金」が人を作った? 誤解を恐れずに言うと、「お金」が人を作ったといえる。 逆じゃね? と思うだろう。壱万円札を作ったのは人だし、その紙に「壱万円分の価値がある」(ここ重要)と信じているのは人だから。なぜ壱万円に壱萬円分の価値があるかというと、壱萬円の価値があるとみんな

定期的に盛り上がる大企業の内部留保の話、内部留保を労働者に回せっていう共産党の主張もメチャクチャなんだけど、それをきちんと否定できている人もあまり多くない。会計の用語を使って説明しようとする人が多いけど、実はそこはあまり本質ではないので、会計用語を使わないで何が論点なのかを説明してみたい。 最初に結論を書いておくと、いわゆる内部留保(利益剰余金)を労働者に回すのは理論上可能だけど、現在世界で支配的な法的・経済的な枠組みの中では不可能、という風に考えておけばいいと思います。 内部留保を配ることはできるまず、内部留保を現金として配るのは可能です。内部留保は工場や在庫に化けてしまっていて現金にはできないと言う人がいますが、それは正しくありません。会社が株主に配当として現金を配るとき、会計上は内部留保の減少として処理されます。配当は当期利益から支払われるんだと言う人がいるかもしれませんが、その人の

こんにちは、らくからちゃです。 10月22日の衆院選に向けて、各党が政策の提示をはじめました。いち有権者としては、ちゃんと真面目に政策の王道を提示して頂きたいのですが、首を捻りながら奇策妙案の是非を考えてみるのもまた乙なものです。 今回、経済財政関連で上がった奇策妙案といえば、やはり『内部留保課税』になるでしょうか。 www.sankei.com 企業が溜め込んだ内部留保を課税対象にし、がっぽり持っていってやろうという案ですが、あまり評判は芳しくありません。諸々ご意見は頂いているようですが、世耕経産相からは『会計学上正しくない』なんてコメントまで頂戴しました。 ですがね。そもそも課税方法に、会計学上正しい・正しくないなんてあります?じゃあ、法人税・消費税・固定資産税・酒税あたりは、会計学上正しいの??『憲法や過去判例に照らし合わせて正しくない』と言われればわかりますが、会計学上正しくない税

リリース、障害情報などのサービスのお知らせ

最新の人気エントリーの配信

処理を実行中です

j次のブックマーク

k前のブックマーク

lあとで読む

eコメント一覧を開く

oページを開く